Point sur l’épargne des Français

Selon une étude menée par la banque de France, en 2021 les ménages français ont épargné plus de 157,7 milliards d’euros, un montant accentué par la crise sanitaire qui pousse la population à mettre de côté par crainte du lendemain.

L’épargne des Français se répartit de la manière suivante :

- Assurance-vie 40%

- Compte courant et livrets : 36%

- Valeurs mobilières (actions, obligations…) : 14%

- Epargne salariale : 10 %

NB près de 90% de l’encours des contrats d’assurance-vie en France est investi en fonds euro

Selon France Assureurs (l’ex fédération française de l’assurance), le rendement moyen des fonds euro en 2021 est de 1,30%. Si on rapporte ce rendement au taux d’inflation de la même année 1,6% on se rend rapidement compte qu’en plaçant son capital sur un fonds euro, mécaniquement on perd de l’argent (environ 0,30%, la différence entre le rendement moyen du fonds euro et le taux d’inflation)

Les objectifs récurrents des clients

En ce qui concerne les objectifs des particuliers vis-à-vis de leur épargne on en dénombre 3 principaux

- Matelas de sécurité (faire face aux dépenses imprévues)

- Constitution de revenus complémentaire pour la retraite

- Financement des études des enfants

Les deux derniers objectifs sont caractérisés par un horizon de placement moyen long-terme allant généralement de 10 à 20 ans. Hors de nombreuses études ont prouvées que le risque de volatilité intrinsèque aux marchés boursiers se réduit considérablement sur le moyen-long terme.

Les principaux marchés

Voici le rendement annualisé sur 30 ans des 3 principaux marchés

- CAC40 dividendes réinvestis : 7,5%

- S&P500dividendes réinvestis : 10,81%

- SCPI rendement loyer + revalorisation : 7%

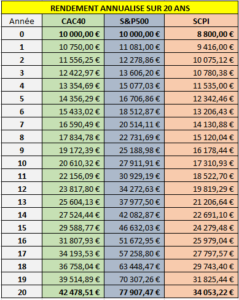

A titre d’exemple voici un tableau reprenant le rendement annuel des 3 marchés sur 30 ans appliqué à un investissement initial de 10 000 euros sur un horizon de placement de 20 ans.

NB l’investissement initial des SCPI est de 8800 euros car il tient compte des frais d’entrée moyen de 12%

En prenant pour référence le rendement annualisé de ces 30 dernières années sur les marchés suivants : CAC40, S&P500 et SCPI, un individu ayant investi 10 000 euros aurait 20 ans plus tard 42 000 euros en investissant sur le CAC40, 78 000 euros en investissant sur le S&P500 et 34 000 euros en investissant sur des SCPI soit un rendement respectif de 420% ; 780% et 340%.

Dans la pratique avant de proposer toute solution de placement, il faut préalablement avoir une vision à la fois globale et détaillée de la situation du client, connaître son profil de risque et ses objectifs afin de lui présenter une préconisation adaptée.

Le but est d’aider le client à atteindre son objectif en allant chercher le rendement le plus élevé tout en maîtrisant au maximum le risque. Pour ce faire, nous proposons des allocations diversifiées.

Sylvain ingénieur en informatique

Pour illustrer cette approche voici l’exemple fictif d’un épargnant ayant pour objectif de se constituer des revenus complémentaires pour la retraite.

Sylvain a 45 ans, il est ingénieur en informatique et travaille depuis 15 ans en tant que salarié dans une entreprise industrielle. Il gagne 4000 euros nets par mois et souhaite préparer sa retraite en se constituant des revenus complémentaires. Sylvain aimerait prendre sa retraite à 65 ans, il compte dans un premier temps effectuer un versement initial de 15 000 euros puis épargner 400 euros par mois. En épargnant cette somme sur un livret A et sur une période de 20 ans, Sylvain rassemblera environ 110 600 euros.

En revanche s’il investit son argent sur un portefeuille diversifié et dynamique avec un rendement annualisé de 6%, Sylvain peut espérer réunir au bout de 20 ans 230 000 euros soit le double du capital épargné. Sylvain pourra effectuer des rachats partiels d’environ 960 euros par an sur 20 ans lui permettant ainsi d’obtenir un complément de retraite significatif.

Investir son épargne

L’incertitude de l’efficacité future de notre système de retraite, l’effondrement du rendement des placements sans risque tels que le fonds euro et le livret A et enfin la hausse de l’inflation vont forcer les épargnants à revoir leur stratégie s’ils veulent atteindre leurs objectifs. Les marchés boursiers ont su prouver leur efficacité sur 30 ans mais la volatilité de ces derniers continue d’alimenter la réticence de certains épargnants français. Pour les plus prudents l’immobilier papier reste une alternative viable, en effet ce placement relativement peu risqué 3/7 sur l’échelle de l’AMF permet d’accéder à l’investissement immobilier avec un ticket d’entrée réduit tout en se passant des contraintes liées à la gestion locative. Malgré des frais d’entrée relativement élevés (12% en moyenne), le cumul du versement des loyers et de la revalorisation des actifs en font un placement de choix sur le moyen long-terme (avec un rendement moyen annualisé sur 30 ans d’environ 7%)

NB

Les appréciations formulées dans cet article reflètent notre opinion à la date de la publication et sont susceptibles d’être révisées ultérieurement. Les fonds et les actions sont spéculatifs par nature et les performances passées ne préjugent pas des performances à venir. Cet article a un contenu informatif et ne saurait être considéré comme un conseil en investissement personnalisé ni une sollicitation particulière en vue d’un tel conseil. La reproduction et la diffusion de cet article est interdite sans notre accord préalable

0 commentaires